2025年3月8日周六

大家婦女節快樂!祝願各位才情橫溢,思如泉湧!

好了準備好上會計課了嗎?(笑)

昨天提到如何設定成本的會計方法,這個對帳目中的利潤與否有直接關係,而這個會計方法不應該輕易改動的——也是因為對帳目中的利潤有直接利害關係——不可能因為公司今年1月賺了而到年中出現虧損,就去改動這個方法去維持帳面上的利潤(反之亦然)。

會計處理帳目的最大原則,是盡最大能力將數字公平化,保持一致性;公平化意思是項目本質如何就是如何,而一致性就是不應該隨身去改動項目對應的入帳性質。

接下來就需要理解帳目;個人認為,會計奉行的複式入帳是最能體會到「等價交換」這個《鋼之鍊金術師》的大原則——跑題了,複式入帳和會計項目屬性分類由於WH大大的文章已經前述了,我就不再多說(連結我放文末)。

因為公司產品的特殊性質,我公司是客戶可以指定特別的批號,沒有才會隨機發出,是有出現過客戶突然想要10年前的貨品而將已經Write off cost(勾銷成本)的貨品賣走的故事——但這是後面題目了。

當年公司是使用Cost of Goods Sold(銷售成本)=Opening Stock(期初存貨) + Purchases(採購)-Closing Stock(期末存貨),是有另一種方式但我們先來看看不同方式的庫存計算方式會有多不一樣。

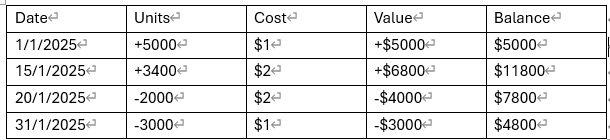

以下這種方法是先進先出(FIFO)

那來到31/1/2025,庫存的合計總值是$4800,總數量是3400,但當中是包括了單價$1的2000和$2的1400

那以Cost of Goods Sold(銷售成本)=Opening Stock(期初存貨) + Purchases(採購)-Closing Stock(期末存貨)去計算的話,這個銷售成本就會是$11800-$4800=$7000

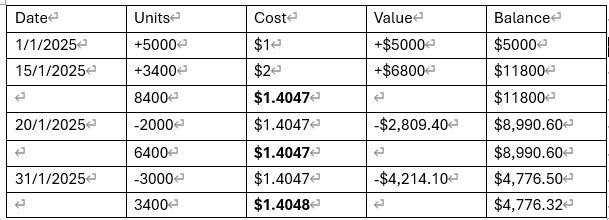

但如果公司是以平均法去計算成本的話,那就會變成以下的數字了。

*$4776.50/3400=1.404852941176471,算4位的話我就截到1.4048了,因為算1.4049反而會變成$4776.66

以平均法計算的話,來到31/1/2025,庫存的合計總值是$4776.32,總數量是3400,因為平均的關係,每次進貨和出貨成本都會被調整。

那以Cost of Goods Sold(銷售成本)=Opening Stock(期初存貨) + Purchases(採購)-Closing Stock(期末存貨)去計算的話,這個銷售成本就會是$11800-$4776.32=$7,023.68

那比較起來平均法就會比起先進先出的成本來得高。

今天來到這裡~

69Please respect copyright.PENANAX3I30mSg55

WH大大的文章:

#2538 【Day 17】10 天來玩會計學概要 (05):交易的兩面性 - By W.H.

#2607 【Day 18】10 天來玩會計學概要 (06):會計恆等式及其進階版

—————

廣告時間~

今年的我會參加香港同人展Rainbow Gala 32 Day1-2 (4月5-6日),期望在I40 見到大家//

ns3.12.160.150da2