2025年3月20日周四

來到創挑倒數最後兩天,終覺得好不捨得!!明天預定會留來寫一下小感言,所以今日就最後一日在創挑內說會計生涯的事。

昨天說到融資服務的信用證(L/C)和應收款融資(Factoring),其實現今網路發達,會開具信用證作交易用途的在香港應該已經比較少罕見,就算是我公司也只是開出備用信用證(Stand by L/C,又稱Guaranty L/C,和L/C不同的是他以擔保為主要目的,當開票方無法如常付款時,收票方有權使用該證)給供應商作為能夠高額出貨的抵押品。

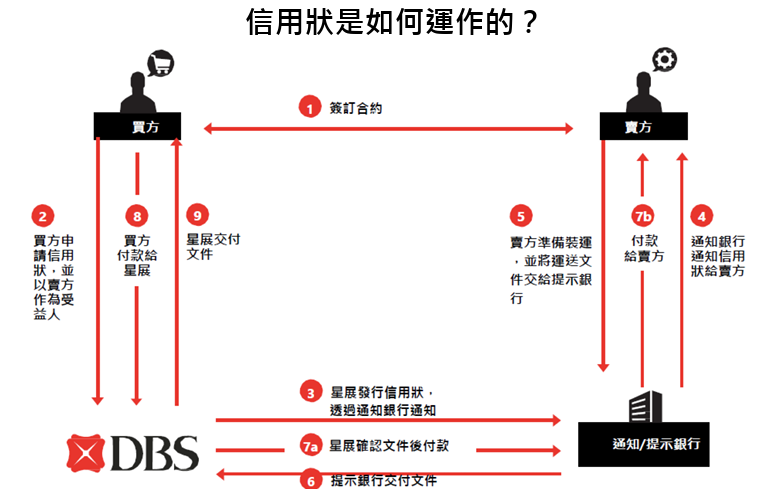

而L/C則需要有實際收貨出貨紀錄,一般流程如下:—

以前滿常聽到的信用證詐騙,就是利用開具信用證的銀行無法證實貨物是否有實際送到,賣方單方面或是聯同買方一併欺詐銀行,令銀行錯誤發放款項。

其實信用證的流程和昨天提到的入口融資道理是一樣的,不同的是入口融資不需要多於一間銀行審核文件,而且也不涉及賣方本身,入口融資是單純以買方角度處理付款,另外安排融資的銀行在運單上也有一定要求,需要第三方運輸證明等等。

最後來到應收款融資(Factoring)了。

首先,應收款融資是以客戶的應收款作為抵押品抵押給銀行,銀行有權審核客戶資料/作出審計確認信,甚至當客戶拖帳時直接催討客戶,所以在申請應收款融資時銀行的審批還是滿嚴格,也會為客戶購買保險以防萬一。

而我們作為客戶的供應商,在每次出貨日後都需要即時將發票和運單轉交銀行,當系統更新後,銀行就會容許我們在發票未到期前預先領取部分貨款(當然沒有需要不提也可以的),而到了發票到期日,客戶付款後,銀行就會將餘下的部分返還。

在這些融資服務中銀行還是以賺取手續費和利息為主要。

—————

廣告時間~

今年的我會參加香港同人展Rainbow Gala 32 Day1-2 (4月5-6日),期望在I40 見到大家//

ns 15.158.61.41da2